河南东鼎实业有限公司|动力锂电铝塑膜|数码锂电铝塑膜|软包装锂电池铝塑封装膜

电 话:0373-5822066 邮 箱:xxhnddsy@163.com 地 址:河南省新乡市红旗区华兰大道505号

圆柱、方形和软包:为啥说软包动力电池是新晋“网红”?

发布:admin浏览:8960次

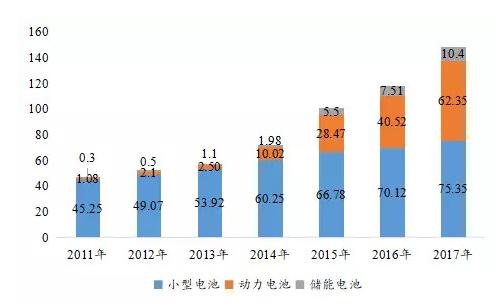

全球锂电市场高速增长,自 Sony Sony公司 1991 年第一次将锂离子电池商业化以来,基于其高比能量密度,优良的循环性能等优点,立刻引起广泛的关注,同时也逐渐应用到各个领域,带来出货量的迅速增加,并逐渐成为主流的电化学体系。统计 2016-2018 三年全球锂离子电池出货量数据,分别为 118.15GWh、148.1GWh、207.9GW,年均复合增速达 31.3%。 (2018年的数据由于未统计完全暂没有成图)

2011-2017年全球不同类型锂电池出货量(单位:GWh)

动力电池出货量增长的同时,整个行业技术也不断更新迭代,即整个电池系统能量密度快速提升。整车空间有限的前提下,提升续航里程一个有效的解决方案是提高整个电池系统的能量密度。2017 年占销量 70%以上的新能车系统能量密度小于 120Wh/Kg,到 2018 年占销量 85%以上新能车电池系统能量密度大于 120Wh/Kg,而且出现了系统的能量密度大于160Wh/Kg,2019 年最新的新能源车公告显示,吉利帝豪(参数|图片)新能车系统能量密度超过 180Wh/Kg,蔚来 ES6 电池系统能量密度超过 170Wh/Kg。电池系统比能量向高端发展趋势十分明显,高能量密度系统需要高能量密度电池单体来支持,因此对电池单体的能量密度的要求越来越高。

2017~2018电池系统能量密度分布

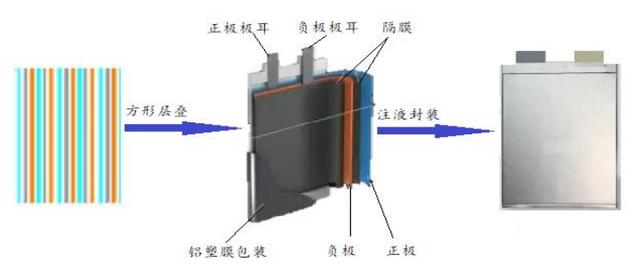

我们知道电池有三种形状,圆柱,铝壳和软包,三种形态电池中软包质量最轻、 能量密度最高。 软包动力电池是典型的“三明治”层状堆垒结构,区别于方形硬壳和圆柱电池形态。软包内部结构由正极片,隔膜,负极片依次层叠起来,外部用铝塑膜包装;圆柱电池则以正极、隔膜、负极的一端为轴心进行卷绕,封装在圆柱金属外壳之中;方形硬壳电池通常有两个轴心,正极、隔膜、负极叠层围绕着两个轴心,进行卷绕,然后以间隙直入方式装入方形铝壳之中,以上三种电池形态中,在容量相同的条件下,软包电池采用轻量化材料如铝塑膜,整体质量比其他两种形态的电池更轻,因而能量密度更高。

软包电池的结构

目前能量密度最高的电池单体为软包动力电池,现在行业技术水平软包动力电池单体平均在 260 Wh/Kg,而现在的圆柱和方形硬壳电池单体平均水平只能做到 210 Wh/Kg 和 190 Wh/Kg,远落后于软包电池。相同容量的电池,软包的整体质量要比圆柱轻 20%,比方形硬壳轻 30%以上,因此在能量密度方面,软包动力电池具有绝对领先优势。根据电池产业技术现状及未来发展趋势,比较三种电池单体形态的能量密度及未来发展规划,同期软包能量最高并遥遥领先。

不同电池能量密度比较

主流软包电池企业单体能量密度进阶之路。业内企业推出的量产软包产品,2016年行业平均水平在 200-210Wh/Kg, 2018 年电池企业软包能量密度达到 260Wh/Kg,到 2019 年,企业已经开发出 300Wh/Kg 的软包电池。目前,国内外软包企业纷纷布局高能量密度软包电池,以满足未来新能车市场的需求。

软包代表企业能量密度开发进展

软包电池有能量密度最高的优势,因此超高能量密度电池单体的解决方案都会选择软包技术。最近国家科技部公布新能源汽车重点专项项目,其中有一项关键技术指标要求电池单体能量密度达到 300Wh/Kg。宁德时代“新一代锂离子动力电池产业化技术开发”和天津力神“高比能量动力锂离子电池开发与产业化技术攻关”项目均有入围,其中天津力神研发的软包电池能量密度可达303Wh/Kg。在国家科技部重大专项“高比能量动力锂电池的研发与集成应用”项目中,国轩高科生产的三元 811 软包样品通过科技部中期检验,其能量密度达到了 302Wh/Kg。三家承担新型锂离子电池项目的企业,都选择了三元软包电池技术路线,来实现单体能量密度超过 300Wh/Kg 的目标。国家 863 计划节能与新能源汽车重大项目组组长欧阳明高点评结论,宁德时代三元软包电池在性能和安全各项指标完全满足国标要求。可以看到,技术端电池结构采用软包结构是实现高能量密度的有效路径。另外,包动力电池除了结构重量轻,能量密度高等显著优点以外,还具有方形硬壳和圆柱不具备的其他众多优势

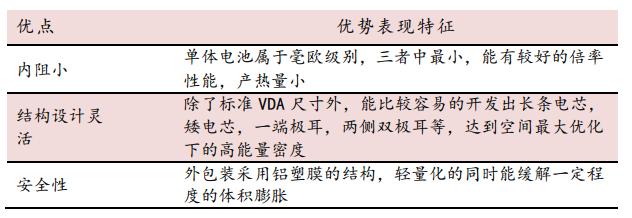

1)安全性好:软包电池在结构上采用铝塑膜包装,在发生安全隐患的情况下软包电池一般先鼓气,或者从封口处裂开释放能量,而金属壳电芯则较容易产生较大的内压而发生爆炸。

2)比能量高:软包电池重量较同等容量的钢壳电池轻40%,较铝壳电池轻20%,因此具有较高的质量比能量;软包电池较同等规格尺寸的钢壳电池容量高10~15%,较铝壳电池高5~10%,体积比能量也比较高。

3)电化学性能良好、寿命长:软包电池的内阻较小,可以极大的降低电池的自耗电;此外软包电池的循环寿命更长。

4)设计灵活:软包电池的尺寸以及形状可根据客户的需求定制,开发新的电芯型号。软包电池的不足之处:一致性较差,成本较高,容易发生漏液和胀气,且在成组过程中需要额外的壳体,PACK 工艺复杂程度高。

软包电池优势

比较分析三种动力电池形态细分市场,市场格局表现出现分化。2016-2018 年整个动力电池市场出货量65GWh,年均复合增长率超过 40%。其中圆柱电池的出货量为 7.1GWh,市场份额下降到 12.5%,同比下降 30.2%,圆柱电池的市场份额逐渐萎缩,三年时间大约缩减了一半,出货量和市场占有率萎缩至倒数第一;软包动力电池出货量增长率超过市场平均增速,达到了 50%以上,软包动力电池 2018 年出货量已经达到7.6GWh,软包市场份额保持坚挺,而且稳中有升,居于第二的位置,表现出强劲的后发优势。究其原因是软包具有最高的能量密度,相对较低的 PACK 的成本优势,未来有进一步抢占市场的潜力,具有黑马特质。

各型号电池市场占有率变化

根据市场需求趋势,机动车公告目录,2019 年软包将继续保持高增长。根据行业发展现状保守预期软包动力电池出货量的渗透率保持在 13.5%左右,达到 12.2GWh;中性偏预期能抢占部分圆柱市场后渗透率达到 17.0%,出货量可以升至 14.4GWh 左右;乐观预期在前者基础上能取代部分方形硬壳的市场占有率超过 20.5%以上,出货量突破 18.5GWh,而且软包增量 2019 年主要来自国内软包企业的贡献。

2019年1~4月软包电池装机量

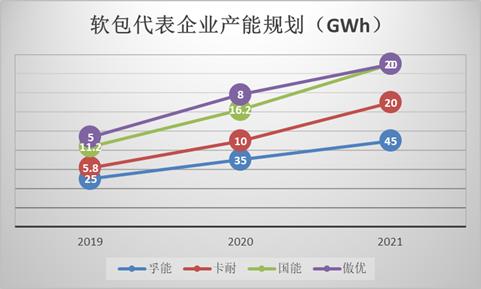

整体来看,国内配套企业集中在国内中低端车企,市场体量较小。影响力、质量、品牌知名度与国外还有一定差距。但是从头部企业产能规划来看,孚能、国能、卡耐、遨优等均有明确的产能扩充计划,为抢占增量市场准备。

软包代表企业产能规划

电池成本占新能车整车成本约 40%以上,电池成本直接影响整车成本。在三种形态电池中,成本因素也是影响软包、圆柱和方形硬壳市场占有率的关键要素。当前环境下,新能车整车带电量逐年提高,预计 2019 平均带电量将超过 40KWh,补贴退坡加速,车企成本压力显著增加。按目前的原材料成本发展趋势来看,三种形态的电芯模组价格会下降,2019 年三种电池组成的模组的价格在 1 元/Wh 左右。三种电芯模组中,圆柱电池模组生产工艺最为复杂,需要 7000 多颗电池串并联组成,生产效率低下,成本高企,预计到 2021 年之前其模组价格都会高于 1 元/Wh,超过了方形硬壳和软包模组;方形硬壳全年的出货量超过 50GWh,约是软包和圆柱出货量的 6 倍,其制造工艺相对成熟,电芯连续性卷绕流程,生产效率大大提高,规模化效应有效摊薄成本,成本价格目前最低。软包动力电池还处于市场早期,整体出货量小,厂商释放产能较小,成本偏高,规模效应未体现,近两年成本比方形硬壳略高,随着出货量增加,规模化效应会有效降低成本,进一步缩小与方形硬壳的价格差距。到 2021两者成本差距进一步缩小,模组价格基本一致。

不同电芯模组价格趋势

全球软包市场的格局,目前海外软包电池市场主要由 LGC 和 AESC 把控。LGC 主要配套日产、雷诺、现代、通用、沃尔沃、奥迪等厂商,目前公司 NCM622 软包电芯能量密度可做到 240wh/kg 左右,并将在 2018 年小部分量产 NCM811 电芯(目前配套现代 Kona(参数|图片))。 AESC 主要配套日产的车型,包括备受好评的 Leaf,主要由于该公司是由日产汽车牵头设立的企业,定位于内部配套。公司主要走锰酸锂电池路线,源于 1)安全性高;2)锰储量丰富,价格较低。然而,由于车企对能量密度要求提升,锰酸锂路线面临边缘化风险,因此日产宣布将开放电池采购,引入 LGC,并出售旗下电池业务。根据公司官网,公司为最新款 Leaf 配套的软包电芯能量密度为 224wh/kg。 从销量看,2017 年和 2018 年一季度 LGC 和 AESC 主要配套的 Leaf、Ioniq(参数|图片)、ZOE(参数|图片) 持续位居全球销量前十。这也带动 LGC 销量一直维持在全球动力电池出货量前 10 的位置。

国外软包代表公司主要情况

2018 年,软包动力电池行业十分活跃,各大企业纷纷加大投资力度,布局谋篇,抢占先机。6 月,亿纬锂能投资成立软包动力电池公司亿纬集能,规划产能 2020年到 14GWh;7 月,LG Chem 投资 20 亿美金在江苏南京建设新厂,计划到 2023年在中国软包总产能 40GWh;同期,孚能科技在镇江投资建设工厂两期总产能20GWh;8 月,远景(参数|图片)能源收购日本 AESC,在无锡建设新厂,预期产能 20GWh;11月,捷威动力在嘉兴建设软包生产基地,2019 年产能达 6.5GWh,2020 年增至18.5GWh ,恒大健康收购卡耐性能源又提高了软包行业的热度。根据公开信息整理,2020 年国内软包电池企业布局的产能将超过 100GWh。

相对于国外软包巨头的产业布局以及配套车型来看,国内软包企业合作企业以及车型较少,与巨头相比仍然存在较大差距,但是国内企业不断投入资金以及政府产业的支持,未来必将有实力与国外鲶鱼一决高下。

扫描关注服务号

扫描关注服务号 扫描关注订阅号

扫描关注订阅号