河南东鼎实业有限公司|动力锂电铝塑膜|数码锂电铝塑膜|软包装锂电池铝塑封装膜

电 话:0373-5822066 邮 箱:xxhnddsy@163.com 地 址:河南省新乡市红旗区华兰大道505号

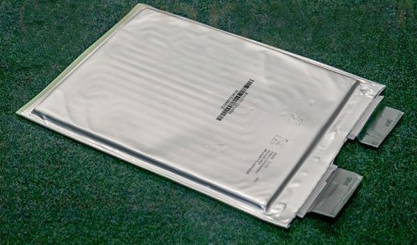

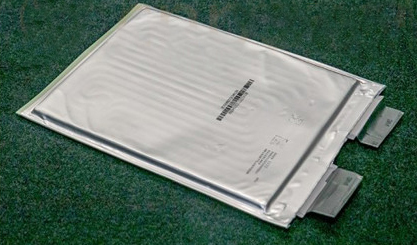

应用加速 软包电池的市场“晋位战”

发布:admin浏览:7565次

在新能源汽车补贴政策调整和电池新技术发展的双重驱动下,方形电池在市场的强势地位正在遭遇挑战,软包电池在新能源汽车领域的应用渗透不断加速。

综合市场的反馈信息和相关协会的统计数据显示,2018年包括孚能科技、桑顿、万向A123、天津捷威等软包电池企业进入国内动力电池装机量排名前二十,同时包括宁德时代、亿纬锂能、国轩高科等电池巨头企业纷纷涉足软包领域,一场“晋位战”正在打响。

“虽然目前方形铝壳在市面上占绝对主流定位,但是之后软包的占比会逐年提升。” 亿纬锂能项目部总监邓昊昆日前在一场动力电池会议上表示,目前亿纬锂能的产能总共有11GWh,未来会进行扩产,这是基于对软包市场的预判。软包电池在未来会占据跟方形铝壳不相上下的市场占有率,它有诸多的优势可以实现这样一个市场占有率。

多方市场数据也证实了软包电池的市场占有率正在快速提升

GGII统计数据显示,2018年8月,软包电池的装机量占比仅为12.63%,圆柱电池的占比为14.3%,而到了10月,软包电池的装机量占比则攀升至第二位,达到了14%,圆柱电池的占比快速下滑到了11%,同时包括卡耐、桑端等软包电池企业也晋级国内电池装机量前十。

“软包电池能量密度高,安全性能好,设计灵活等特点有望加速提升软包电池在新能源汽车市场的渗透率。”桑顿新能源技术总监娄忠良在由新材料在线®主办的“2018中国新能源汽车产业峰会暨第五届中国动力电池大会”上表示,目前软包电池在新能源汽车乘用车占比例还是比较高,软包电池可能会是未来一些高端车型主要选择方向之一。

巨头切入软包市场 格局生变

当下,国内乃至全球新能源汽车市场高速增长态势已无法阻挡,动力电池领域淘汰赛如火如荼,如何生存和扩张成为所有动力电池企业所要面对的共同难题。随着软包电池装机量的快速增长,包括宁德时代在内的巨头们也正面临着一场挑战,原有的格局正在被颠覆。

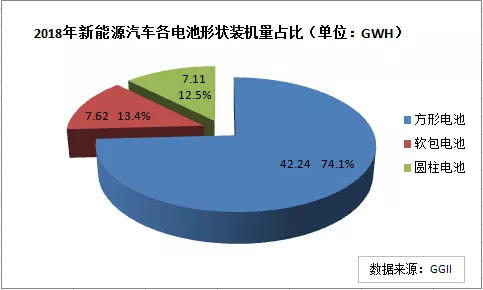

GGII发布的调研数据显示,2018年我国新能源汽车生产约122万辆,同比增长50%,动力电池装机总电量约56.98GWh,同比增长56%。从不同电池形状来看,2018年方形电池装机电量约42.24GWh,占比74.1%;软包电池装机电量约7.62GWh,占比13.4%;圆柱电池装机电量约7.11GWh,占比12.5%。

动力电池龙头宁德时代2017年就承担了“新一代锂离子动力电池产业化技术开发”项目,研发300Wh/kg以上的高比能高镍软包电池,计划于2020年实现量产。

据了解,2018年8月,宁德时代在8月份为日产轩逸纯电动汽车装机137台,系统能量密度为123.78wh/kg,全部都为三元软包电池,装机总电量5206KWh。

宁德时代配套日产三元软包电池正式拉开了巨头切入软包市场的号角

同样在8月,亿纬锂能公告称与Daimler AG(戴姆勒)签订了《供货合同》,在合同签署生效之日起至2027年12月31日期间,向戴姆勒提供零部件的供应。

根据亿纬锂能披露,公司将为戴姆勒供应软包三元动力电池。在此前的4月10日,亿纬锂能年产1.5Gwh三元软包动力电池在惠州工厂正式投产。

与戴姆勒的合同签订后不久,亿纬锂能就对外宣布,拟出资6亿元设立子公司惠州亿纬集能有限公司(下称“亿纬集能”)主管软包业务。

包括国轩高科、力神等在内以前主打方形电池的TOP10企业都在积极研发和投产软包电池。

在资本层面,软包电池也得到了创投基金和产业投资界的青睐,多家软包电池企业在2018年的下半年获得了大笔投资。

9月14日,主打三元软包叠片电池的捷威动力获得复星投资,计划五年内成为国内前三的动力电池企业; 9月初,专注三元软包电池的孚能科技完成10亿多美元的C轮融资,将在欧洲建立电池生产中心。

此前的8月,远景集团宣布将控股日产汽车旗下电动电池业务和生产基地AESC,同时收购日本电气旗下的电池电极生产业务公司NEC能源元器的全部股权。

资金的大笔涌入在一定程度上也预示着软包电池正在加速其市场渗透应用。

变局背后 政策技术双引擎

多家汽车新能源汽车厂商了解到,目前整车客户选择方形电池主要考虑到车型、使用习惯和生产线产能等因素。虽然方形电池依旧占据着主导地位,但随着补贴政策的调整和软包电池技术的进步,软包电池未来占比将不断扩大。

2018年补贴政策调整补贴金额与电池系统能量密度直接挂钩,300公里以上续航提供更多补贴,300公里以下补贴大幅减少,150公里以下续航的车型则一分钱补贴都没有了。

为进一步提升能量密度和整车续航里程从而获得更多补贴,2018年主机厂在占最大装机量的乘用车尤其是中高端乘用车车型方面更倾向于方形和软包技术路线,直接拉动了方形和软包电池的市场占比。

比克电池总裁解国林表示圆柱电芯、方形电池、软包电池这三者各有优劣势。优势方面,圆柱电芯单体能量密度做的很高,且一致性比较好,方形电池快充效率高,而软包电池系统的能量密度要高一些;劣势方面,方形电池因为容量比较大,内部的安全隐患相对较多,软包的问题则是长时间使用后可能会漏液。

制约软包电池装机的另一个重要原因是成本。但在补贴政策调整后,车企尤其是乘用车企业更加关注电池的整体性能和安全性,同时,随着软包技术和产线自动化程度的不断提高,软包电池的综合成本也在不断下降,这也为软包电池的晋级奠定了良好的基础。

娄忠良表示,软包电池比容量高,安全性好,循环寿命长,内阻小,设计灵活,但是目前一致性比较差,成本比较高。“一致性比较差是因为软包动力电池产线自动化程度在前几年比较低,目前锂电池产业设备、自动化程度已经达到90%以上,一致性已经得到了比较好的解决。我认为软包电池会是未来发展趋势之一。”

桑顿新能源技术总监娄忠良在“2018中国新能源汽车产业峰会暨第五届中国动力电池大会”演讲

有不愿透露姓名的车企总监告诉新材料在线®,软包电池的整体灵活性和匹配性比较高,对于车企来说在设计等方面有着很大的吸引力。

安全性则是软包电池的另一个优势。据新材料在线®了解,包括福特等国际车企都更加偏爱软包电池,国内车企在中高端乘用车车型上也开始逐渐加大软包的应用。

应用新市场

据了解,此前软包动力电池的应用主要在新能源商用车和专用车领域,但在2018年,乘用车已经成为软包电池应用的重要增长极。

软包电池企业天劲股份此前主打新能源物流车市场,在2018年开始重点拓展新能源乘用车领域。据媒体报道称,天劲股份今年在新能源乘用车市场的动力电池装机环比增长60%以上,在乘用车领域为奇瑞、知豆等主机厂实现批量供货,同时还在给长安、吉利等一线主机厂配套送样,获得了多家主机厂的认可。

孚能科技在2018年也重点布局中长续航里程乘用车型。据了解,目前孚能科技已经给北汽新能源、江铃、长安、长城、瑞丽、昌河等车企实现批量供货。

孚能科技副总裁江俊伟在近日举行的2019中国新能源汽车消费论坛上表示,目前孚能科技正在大批量供给主要车厂的软包产品,电芯的能量密度是240瓦时每公斤,续航里程可以做到200、300,甚至400公里的续航里程。“我们跟北汽新能源推出了EU400,已经达到了400公里的续航里程。”

据江俊伟透露,孚能科技第二代技术,290瓦时每公斤的电芯在2018年开发成功,准备在2020年会大批量为德企的能源汽车供应的。所满足车的续航里程达到600、700公里,甚至超过700公里。

软包电池企业国能电池更是早在2017年下半年就开始切入乘用车市场

微宏动力也在2018年实现了软包电池的新能源乘用车配套。

工信部发布的2018年第9批《新能源汽车推广应用推荐车型目录》中,重庆长安汽车股份有限公司一款搭载微宏动力锂离子电池的纯电动轿车进入目录,系统能量密度达125wh/kg,综合工况续航里程达到351公里。

多位业内人士一致认为,随着技术的不断进步和成本的下降,凭借着诸多优势,软包电池的应用将快速提升,装机量占比有望和方形一较高下。

扫描关注服务号

扫描关注服务号 扫描关注订阅号

扫描关注订阅号

- 返回顶部

- 0373-5822066

- 在线咨询

- 扫描关注服务号

- 扫描关注订阅号